El VaR mide la peor (máxima) pérdida esperada en un horizonte de tiempo determinado bajo condiciones normales del mercado y con un nivel de confianza dado

- Las pérdidas dependen de dos factores

- Volatilidad – NO MANEJABLE

- Tamaño de la exposición – MANEJABLE

- No busca describir los peores escenarios (porque son poco probables) sino proveer un estimado de posibles ganancias y pérdidas. (ejemplo: existe una probabilidad del 1% de que en un momento de tiempo determinado las perdidas o ganancias superen este parámetro)

- Puede ser expresado en valor absoluto $ o cómo % de la variable de interés:

- El VaR siempre tiene “dos apellidos” siendo estos el nivel de confianza (99%) y el horizonte de tiempo (en días).

- El VaR correlacionado se beneficia de la forma diferente cómo reaccionan los activos ante el mismo evento económico. “rendimientos de los factores de riesgo (tipo de cambio, precio de acciones, tipo de interés. etc)”, es decir que será más bajo que el vaR total (sin correlacionar)

Supongamos dos VaR de dos factores de riesgo 1 con valor de 41 millones y el otro con VaR de 22 millones. El VaR total es de 63 millones de pesos

Ahora supongamos diferentes correlaciones: p=0.9, p=0.8, p=0.1

Con p=0.9 el VaR correlacionado es 61.9 millones

Con p=0.8 el VaR correlacionado es 60.4 millones

Con p=0.1 el VaR correlacionado es 48.7 millones

Ahora supongamos diferentes correlaciones: p=-0.9, p=-0.8, p=-0.1

Con p=-0.9 el VaR correlacionado es 23.1 millones

Con p=-0.8 el VaR correlacionado es 26.8 millones

Con p=-0.1 el VaR correlacionado es 44.7 millones

La conclusión hasta este punto es que si las correlaciones entre dos factores de riesgo o carteras son positivas y altas entonces los VaR en riesgo correlacionados tienden a los valores VaR totales sin correlacionar. Mientras que si las correlaciones son negativas y tendientes a -1 en VaR en riesgo correlacionado tiende a cero

Esto básicamente sugiere que una diversificación o protección al riesgo es tener carteras con activos que se correlaciones negativamente

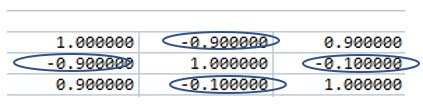

Para profundizar en el ejemplo que pasaría si en un portafolio hay carteras con correlación negativas y positivas. En este caso el VaR en riesgo correlacionado bajara más dependido de las magnitudes de las correlaciones por ejemplo considere la siguiente matriz de correlación:

Nótese que el caso de que el activo o factor de riesgo tenga correlación positiva y no negativa el VaR crecerá. En este caso el valor es de 40 Millones

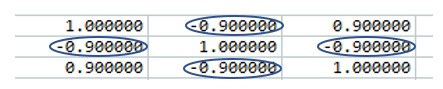

Mientras que para esta matriz el VaR correlacionado es de 31.2 Millones

Nótese que el caso de que el activo o factor de riesgo tenga correlación positiva y no negativa el VaR crecerá. En este caso el valor es de 40 Millones.

La conclusión es que si se tiene una cartera con 2 o más factores de riesgo entonces el VaR correlacionado será menor al VaR total (sin correlacionar) y será más bajo, tendiente a cero entre más alta o muy baja correlación negativa exista entre los activos del portafolio

Esto nos lleva una definición técnica. La diversificación de portafolios de inversión: que básicamente es la evaluación, selección, administración y control de un conjunto de activos financieros para el cumplimiento de un objetivo determinado, que en nuestro caso es la diminución del riesgo total

Así concluimos que La diversificación funciona porque todos estos activos reaccionan de forma diferente ante el mismo evento económico, unos en forma positiva y otros en forma negativa. La conjugación de estas fuerzas es lo que nos dará el VaR en riesgo total.